令和5年度 税制改正 相続時精算課税制度の見直し

令和5年度の税制改正において、相続時精算課税制度に関して次のように見直されました。

そもそも 相続時精算課税制度 とは何でしょうか?

それは、相続の時に精算して、相続税を課税する 贈与税 の制度です。

特別控除が2500万円あり、これを超える場合は20%の税率で贈与税がかかります。しかし、相続時精算課税制度により贈与した財産は、相続が発生したときに相続財産に足し戻され、相続税の対象となります。もし贈与時に贈与税を支払っていた場合は、相続税から支払った贈与税を差し引くことができます。

贈与したのに相続財産に足し戻され、支払った贈与税は相続税から差し引かれる。つまり、結果的にはプラスマイナスゼロということ?基本的にはその通りです。現金を相続時精算課税制度により贈与した場合、節税の効果は全くありません。ただ、早い段階で現金を渡すことができただけの効果です。

しかし、値上がりすることが確実な財産の場合、節税の効果が出てきます。

相続時精算課税した財産が相続財産に足し戻されるときは、贈与したときの価額で足し戻されるからです。3000万円で贈与した財産が、相続が発生したときに1億円の価値になっていたとしても、3000万円の相続財産と扱われるため、値上がりした7000万円の分相続財産を抑えることができます。

つまり、値上がりしない財産を贈与する時は、節税の効果はあまり期待できないということです。しかも、精算課税制度を一度選択すると、毎年110万円の基礎控除が一生涯使えなかったため、節税どころか、節税の邪魔になる場合もありました。

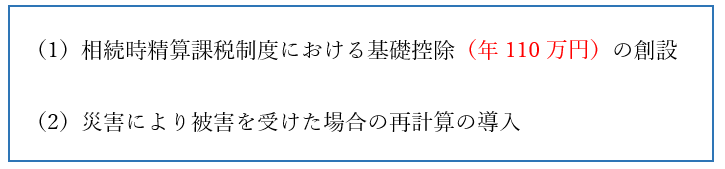

令和5年度の税制改正により、相続時精算課税制度にも基礎控除が創設されたことで、相続時精算課税制度を選択しても、その後毎年110万円までは無税で贈与することができるようになりました。

しかも、相続時精算課税制度により贈与した財産は、基礎控除を超えない限りは相続財産に足し戻されないので、相続人に対して贈与をするときに適用すると、今までよりも節税することができる方もいらっしゃると思います。

ご興味のある方は、税理士法人トライウィンにご相談ください。