法定相続人として認められる養子の数

相続税法では、法定相続人として認められる養子の数には制限があります。

実子がいる場合は一人まで、実子がいない場合でも二人までとされています。(相続税法15条2項)

この制限がないと、養子が増えるたびに基礎控除が増えてしまいます。さらに、相続人一人あたりの財産額が減るため、超過累進税率を採用している相続税において、納税者に有利になります。

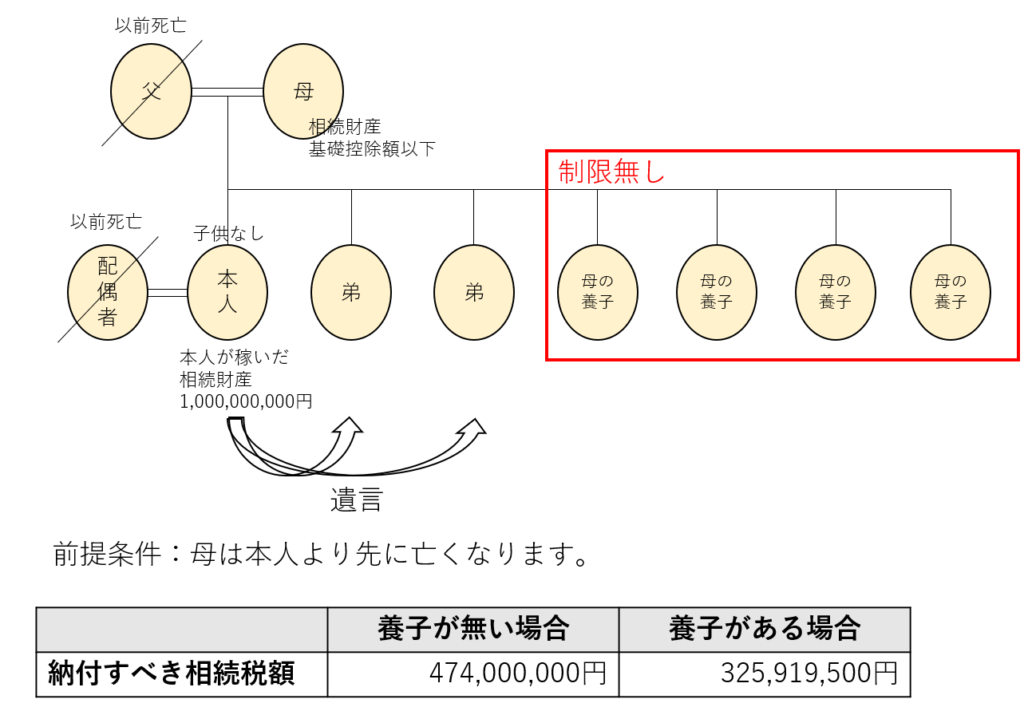

ところが、養子の数によって相続税が変わる場合でも養子の数の制限を受けない場合があります。それは、親が養子縁組をする場合です。つまり、自分の子として養子が増えるのではなく、自分の兄弟が養子として増える場合です。

(「当該被相続人に養子がある場合」の意義)

15-5 被相続人の民法第5編第2章((相続人))の規定による相続人(相続の放棄があった場合には、その放棄がなかったものとした場合における相続人をいう。以下15-5において同じ。)が兄弟姉妹である場合は、その相続人の中に当該被相続人の親と養子縁組をしたことにより相続人となった者があるときであっても、法第15条第2項に規定する「当該被相続人に養子がある場合」に該当しないのであるから留意する。

下図のような場合において、相続税法は制限を設けていないのです。

こんなレアケースに対応する必要はないということなのでしょうか。