令和5年度 税制改正 生前贈与加算の期間延長

和5年度の税制改正において、生前贈与加算の期間が延長されました。

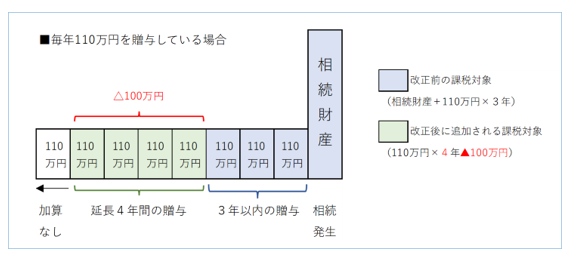

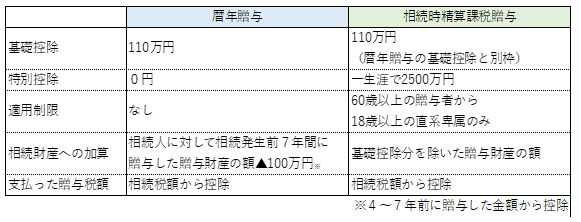

生前贈与加算とは、相続直前に暦年贈与(年間110万円まで無税で贈与できる一般的な贈与)をして相続税を節税することを防止するための制度です。具体的には、相続が発生する前3年以内に相続人に贈与された財産を相続財産に足し戻して相続税を計算します。つまり、相続人に贈与して相続税を減らしたつもりが、節税効果がなかったことにされてしまいます。なお、相続人以外(孫や甥姪など)への贈与は持ち戻しの対象ではないので、1年前に贈与しても節税の効果を発揮します。

令和5年度の税制改正により、2024年以降に行う贈与について、生前贈与加算の期間が3年から7年に延長され、さらに相続人に対する贈与の節税効果が減少しました。

そこで、相続人への贈与は相続時精算課税贈与、相続人以外への贈与は暦年贈与というように使い分けることで、より節税の効果を発揮する可能性があります。

ご興味のある方は、税理士法人トライウィンにご相談ください。