相続税は夫婦合算で考えましょう

相続税の申告が必要か?という部分の確認や、相続税対策を検討するにあたっては、

財産を夫婦合算で考える必要があります。

具体例で確認すると、

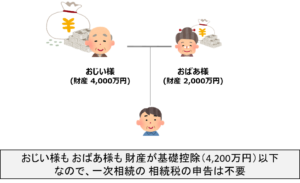

例えば、夫婦で6,000万円の財産(おじい様4,000万円、おばあ様2,000万円)をお持ちだったとします。

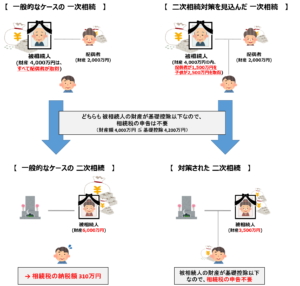

おじい様が先に亡くなってしまった場合にも、おばあ様が先に亡くなってしまった場合にも、財産額は基礎控除(3,000万円+600万円×2人=4,200万円)以下なので、一次相続での相続税の申告は必要ありません。

おじい様が先に亡くなってしまった場合には、おじい様の財産は「配偶者である おばあ様がすべて取得する」もしくは「法定相続分どおりに取得する」というケースが非常に多いです。

仮にすべて おばあ様が取得し、その後 おばあ様もお亡くなりになってしまった場合には、今度はまともに相続税がかかってしまうことになります。

そうはならないように、おじい様がお亡くなりになった場合の遺産分割協議の場面や、相続税対策で事前に遺言書を作成する場面で、可能な限り相続税がかからないような(税負担が低くなるような)遺産分割の内容を検討する必要があります。

イラストの左側は、一般的によくある相続税の失敗事例です。

イラストの右側は、相続税の負担を下げるためにしっかりと対策された事例です。

最初の一次相続で どのように財産を分けるかによって、その後の二次相続での納税額が大きく変わってきます。

・長い間 夫婦共働きで、夫婦ともに同じくらい財産を持っている

・多額の財産を持っているのは おじい様だけど、配偶者がすべて取得すれば納税は0円でしょう?と考えている

上記のような場合には要注意です。二次相続で想定外の税負担を強いられてしまう可能性が高いです。

税金の対策がすべてではないですが、

合法の範囲内で 可能な限り税負担を減らせる方法を検討することが、税理士の使命だと思っています。

当然「子供がまだ若いから多額の財産を渡すのは心配だ」とか「長く付き添ってくれた配偶者に財産の大部分を渡したい」という思いも重要です。

税理士として、まずはもっとも税負担が低くなる方法を提示します。

その後、依頼者の方のお気持ちやご希望のライフプラン等によって、最終的にどのような財産の渡し方をしたいのか という部分を一緒に検討していきます。