何がどう変わる!? 相続法改正について

こんにちは!トライウィンコンサルティングの市丸です。

約40年ぶりに相続法が大きく改正されます。

40年間も大きな改正が無かったというのが驚きですね!私がまだ生まれる前の話です。

よく話題になっているのは配偶者居住権の創設や、自筆証書遺言の要件緩和などでしょうか。

あまり馴染みのない相続法ですが、改正項目の一部についてご紹介致します。

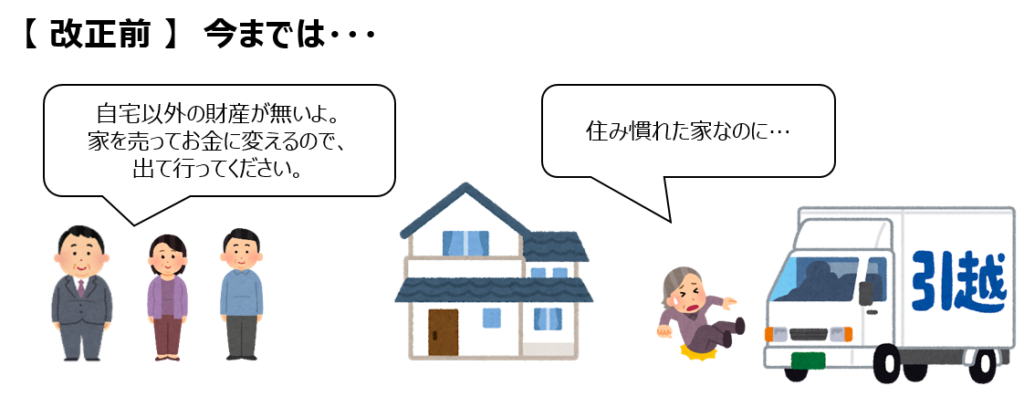

① 配偶者居住権の創設について

「配偶者については、自宅の所有権を相続しなくても、住み続ける権利だけを取得することができる」という改正です。

令和2年4月1日以降に開始する相続 または 令和2年4月1日以降に作成する遺言書から適用されます。

配偶者居住権は「残された配偶者が、老後の住処と生活資金を両方とも確保できるように」ということを想定した制度なんですが、残された配偶者と子供たちの仲が良好であれば、そもそも設定する意味はありません。

法定相続分通りに財産を分ける必要なんてまったくないですので、老後の生活が不安に感じるのであれば、残された配偶者が多めに財産を取得するようにすればいいですし、子供が相続した自宅に、残された配偶者が無償で生涯住み続けるということも何も問題ないです。

(将来的に円満な関係がどうなるか分からないから、その予防という意味はあるかもしれませんが・・・)

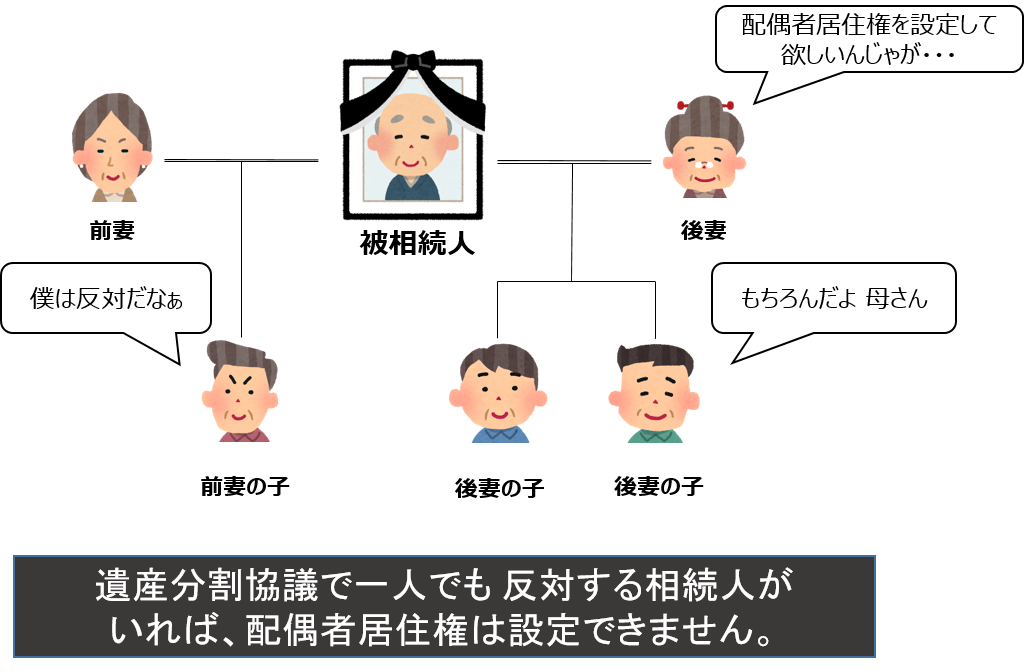

実際に効果があるのは、残される配偶者と子供の仲があまり良好ではない場合です。が、

仲が良好でない場合には 相続開始後の遺産分割協議の場面で、配偶者居住権を設定すること自体が困難です。

現実的に活用できる場面は、

①残される配偶者のために、生前に遺言で配偶者居住権を記載しておく

②節税のために設定する

のどちらかになると思います。

※配偶者居住権については節税目線の記事も書いていますので、もし良かったらこちらもご覧ください♪

https://triwin-tax.com/2020/02/14/haiguushakyojuukenn/

ちなみに、一度配偶者居住権を設定(登記)すると、配偶者居住権が消滅するまで その自宅はまともには売却できなくなります。

配偶者居住権の消滅は、

・配偶者居住権を取得した配偶者の死亡(終身ではなく 10年とか20年とか年数を設定した場合には、その年数を迎えたときも💡)

・配偶者居住権を取得した配偶者と、自宅を所有する権利を取得した他の相続人との合意解除

のみになります。

配偶者居住権を取得した配偶者の死亡時は、配偶者居住権は消滅するので相続財産にはならず課税は起きませんが、合意解除の場合には贈与税や譲渡所得税が課税される可能性があるので注意が必要です。

自宅を売却する可能性があるなら、とりあえず・・・という安易な設定をしない方がいいかもしれないですね!

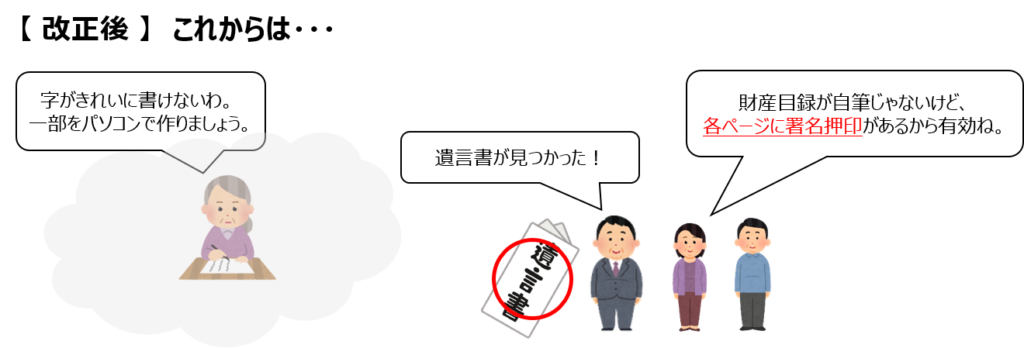

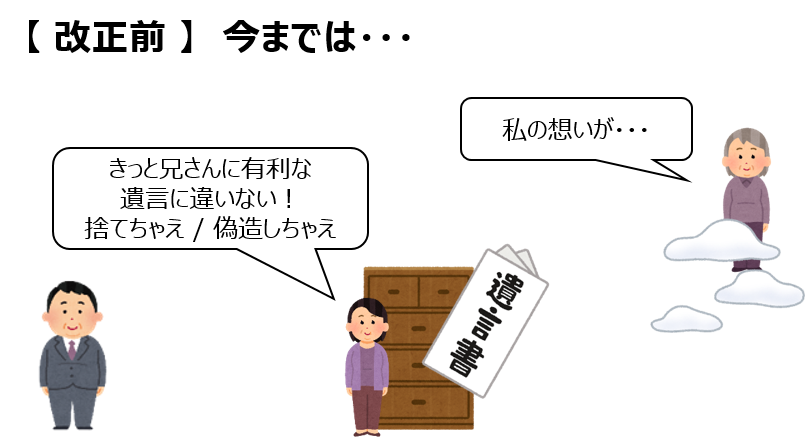

② 自筆証書遺言の方式緩和について

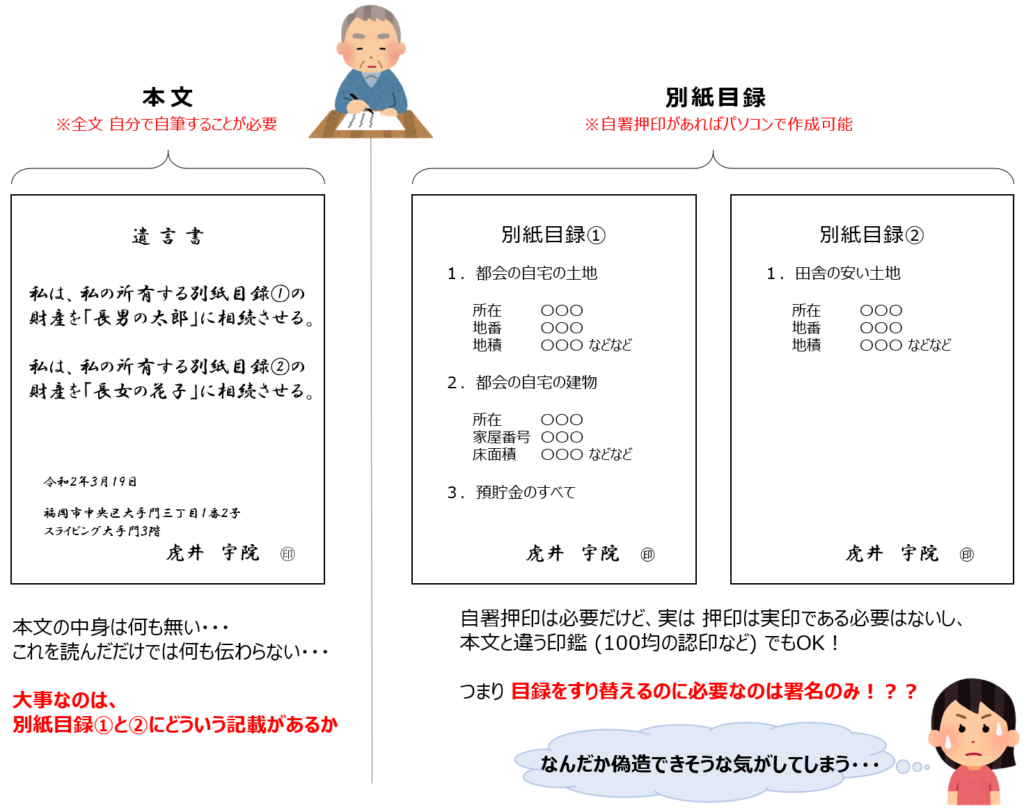

「自筆証書遺言のうち、財産目録部分をパソコンでも作れるようになった」という改正です。

要件が厳しい「自筆証書遺言の全文を自筆する」ことは高齢の方にはとても負担がかかるため、遺言書作成のハードルが下がるということは とても良いことかもしれません。

しかし、遺言書が偽造 (すでに作成された自筆証書遺言のうち 別紙目録だけを自分が有利なものにすり替える) されるリスクも かなり高まります。

改正後も本文はすべて自筆が必要ですが、重要なのは自筆が必要な本文ではなく別紙の目録にどういう記載があるかです。

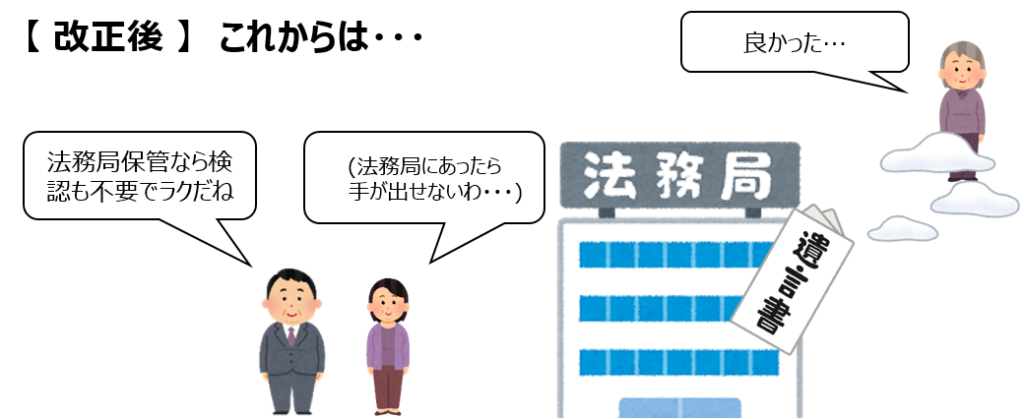

自筆証書遺言を改正後の方法で作成される方は、次の項目の法務局での保管制度も併せてご検討ください。

自宅や誰かの手の届く場所に保管していると、周りの方に「偽造ができるのでは・・・?」という考えをよぎらせてしまう要因になってしまうかもしれません。

(でも わざわざ法務局まで行くことが必要だと、自筆証書遺言のお手軽さも減少してしまうんですよねぇ)

結局は、改正前も改正後も変わらず、公正証書遺言が 一番安心 で 確実 というところで落ち着きそうです。

③ 自筆証書遺言の保管制度の創設について

「自筆の遺言を法務局が保管してくれます」という改正です。

令和2年7月10日から始まります。

無料で預かってくれるのではなく、預かりの手数料がかかる予定です。

また、預ける際に「自筆証書遺言として要件をすべて満たしているか、財産はすべて特定できるような記載になっているか」等の確認やアドバイスはしてくれるのか、今のところ分かっていません。

要件を一つでも満たさなかった 法的拘束力のない遺言を、亡くなるまでしっかりと保管してくれてても 何も意味が無いですね。法的拘束力のない自筆の遺言は、むしろ争いのもとになります。

せっかく自筆証書遺言が気軽に使いやすいものになったので、預かり制度も合わせて利用しやすい制度になって欲しいですね。

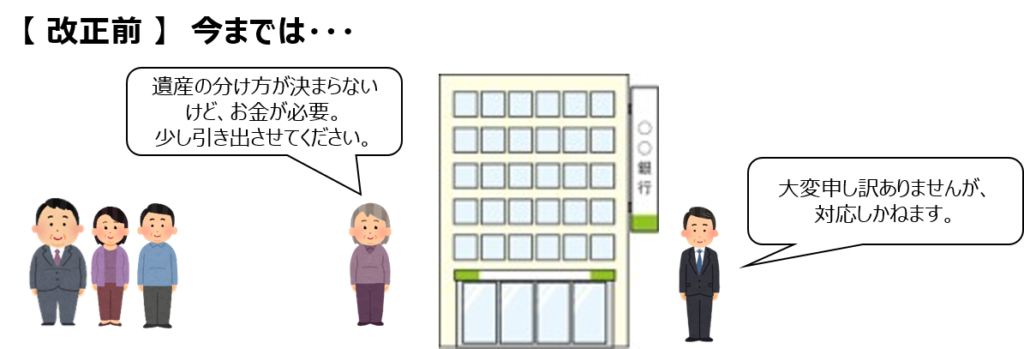

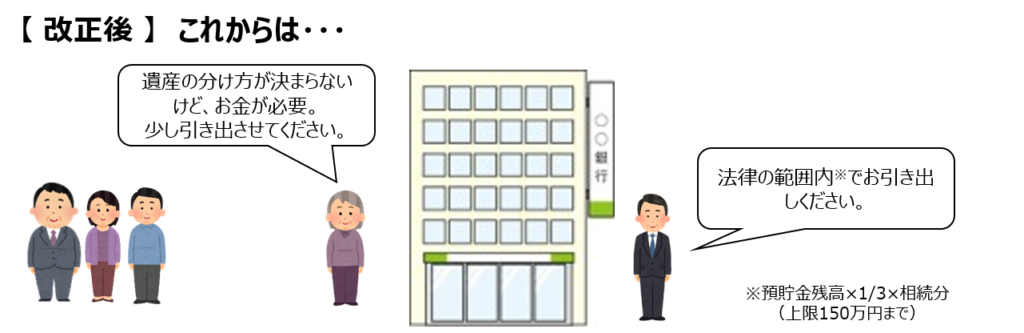

④ 預貯金の払戻し制度の創設について

「遺産の分け方が決まっていなくても、相続人 単独で少しお金を引き出せるようになった」という改正です。

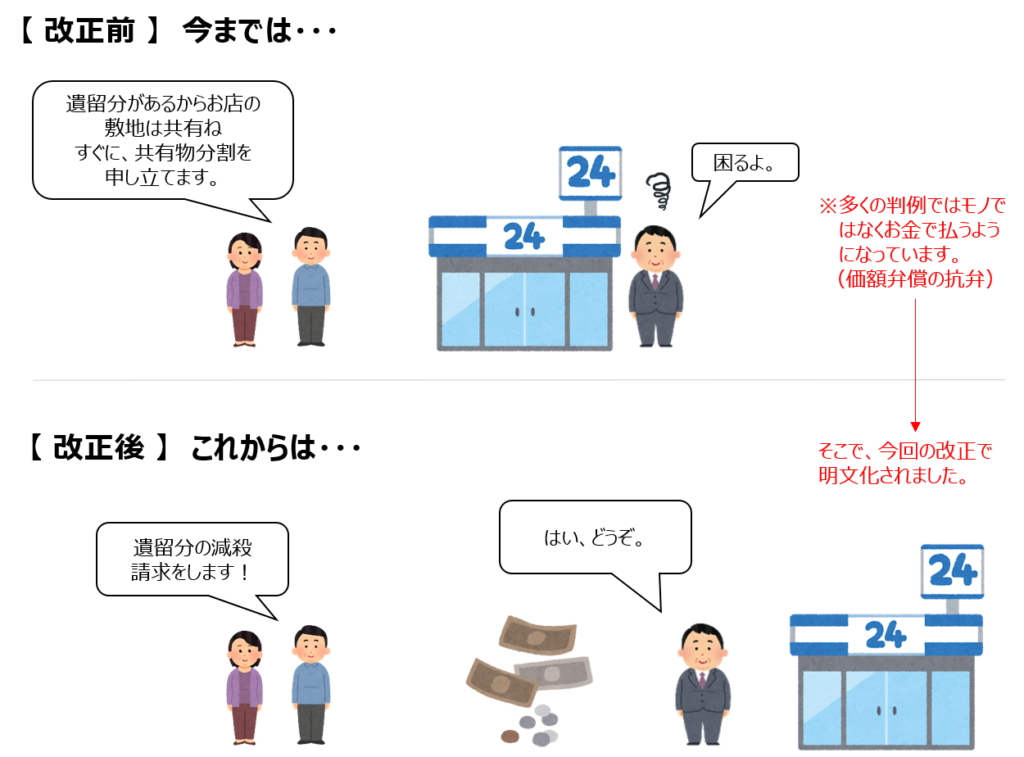

⑤ 遺留分制度の見直しについて

「遺留分はモノではなく、お金で払うようになりました」と明文化されました。

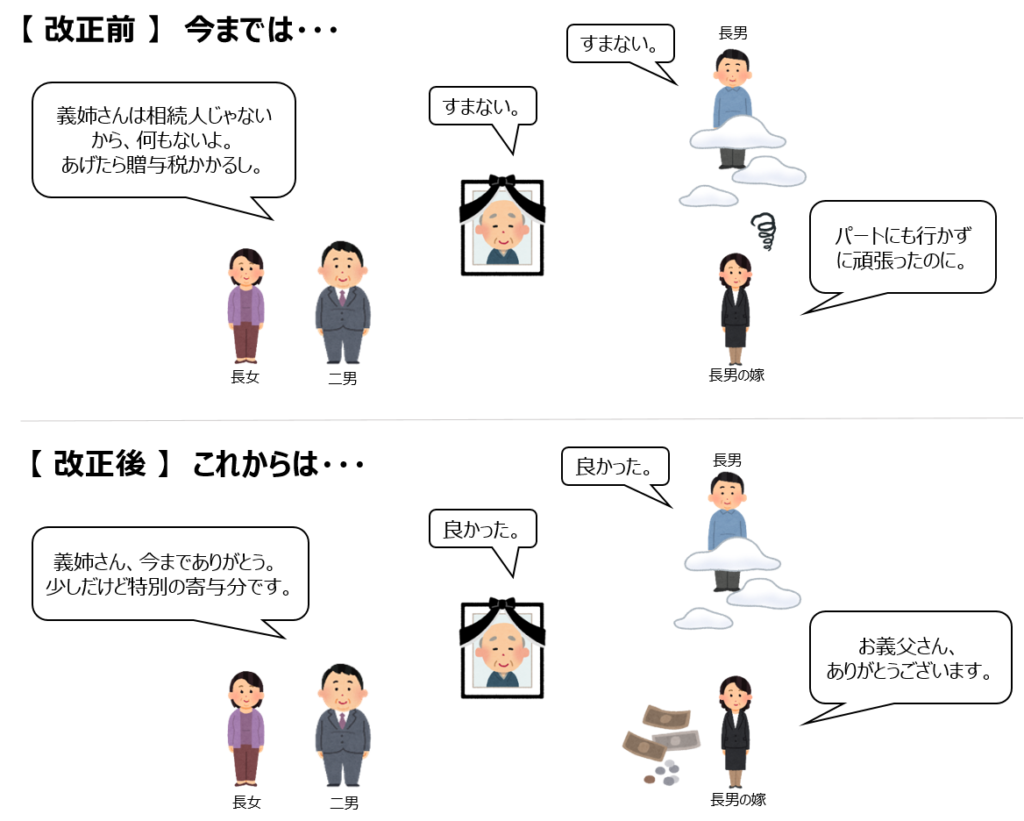

⑥ 特別の寄与の制度の創設について

「面倒を見てくれた相続人以外の親族が相続財産を少しもらえる」という改正です。

※特別の寄与分は介護料等を基礎として計算されるので少額です。しっかりと報いたければ遺言を書きましょう。