不動産売却時の税金 part.1【失敗事例続出!!】

不動産の売却に伴う税務は、とっても失敗事例が多いです。

数百万円の税金を無駄払いしてしまっていても、「失敗したという認識すら無い」という方が非常に多くいらっしゃるところが更に怖いところです。

今回は、よくある 不動産売却の失敗事例 の一部をご紹介させて頂きます。

(たくさん載せたいことがあるので少しずつ追加していきます💦)

不動産の売却を検討されている方は、売却する前に「税務上もっとも有利になるような売却の方法」をぜひ私たちに検討させてください✨

【ケース その1】

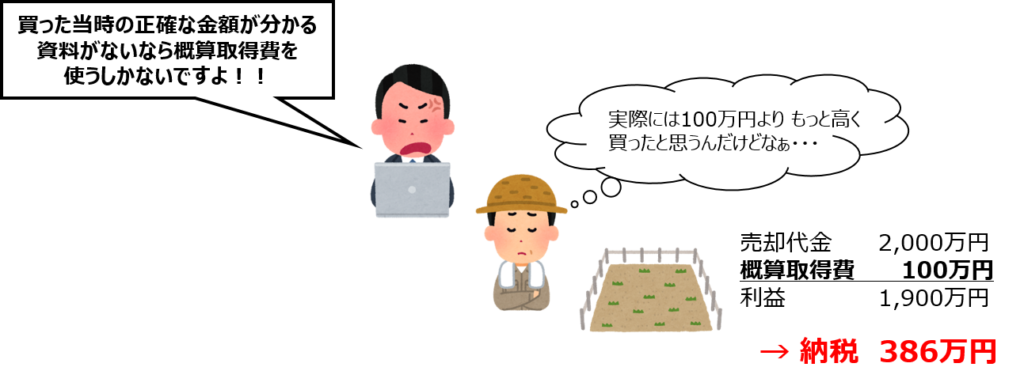

いくらで買ったか分からない不動産の売却を、税務署や確定申告会場などで概算取得費で申告した。

売却した不動産が 元々いくらで買ったものなのか分からない場合には、

・概算取得費を使う方法(=売った金額の5%を買った金額とする方法)と、

・買った金額を合理的に推測する方法 があります。

概算取得費を使った場合、

2,000万円の売却金額であれば、買った金額は2,000万円×5%=100万円とするので 売却の利益が1,900万円になります。

払う税金は(2,000万円-100万円)×20.315%=386万円です。

先祖代々むか~しから持っていた土地で、実際に買った金額が数千円~数万円とかであれば 概算取得費100万円の方が有利なので、何も問題ないです。

でも実際に買った金額が「正確には分からないけれど・・・ 800~1,200万円くらいかなぁ? 」ということであれば 税金が200万円前後になるので、概算取得費を使ったらとっても損してしまいますね。

不動産の売却に詳しい税理士であれば、

買った金額が分からない場合、まずは買った金額を推測するための手がかりとなるような資料がないか もう一度探してもらうことをお願いします。 その後、見つかった資料やいつ頃取得したのかということを基に、不動産を買った金額を合理的に推測する方法を検討します。

しかし、税務署や確定申告会場等に行って「不動産を買った当時の契約書がない」ということを伝えたら、いきなり この概算取得費で申告をすることを促されることが、本当に多いんですね。

当然のように「あっ、じゃあ概算取得費で計算しますね♪」という対応をされる方も多くいらっしゃいます💦

それも一部はやむを得ないところがあって、

確定申告シーズンの税務署や確定申告会場はとても混雑していて、ピリピリした雰囲気ですよね。

本来であればしっかりと検討が必要な内容でも、しっかりと検討するための 資料も 時間も 心のゆとりも まったくないです。

それでも 30~60分程度で申告書を作成しないといけない、相談対応を終わらせないといけない・・・

次から次に来る方の対応をしないといけない・・・

(そもそも、不動産の譲渡の申告なんて滅多にやらないという税理士さんもとても多いです)

じゃあどうするか、サクッと概算取得費を使って終わらせるしかないということになります。

とはいえ・・・

というのはとても厳しいですよね。

簡単に税金が数百万円変わりますからね💦

買った当時の契約書などの資料がないけれど、買ったであろう金額は概算取得費(売却金額の5%)を軽く超えるという場合には、是非私たちにご相談ください。

手元に一切資料が無くても、謄本上の抵当権の設定金額、銀行口座の取引履歴・借入金の履歴。買ったときの相手先や不動産仲介会社、登記を依頼した司法書士さん、その当時の近隣の不動産の取引実績や市街地価格指数・建築統計年報 等を参考とする など、当たる先や検討できる内容は山ほどあります。

検討した結果、概算取得費を使って申告することになるのは仕方ないとしても、何も検討しないまま概算取得費を使って申告することは良くないですね。

知らない間にとっても損をしてしまっているという方が、非常に多くいらっしゃると感じます。

私は概算取得費を使うのは最後の手段だと思っています。

【ケース その2】

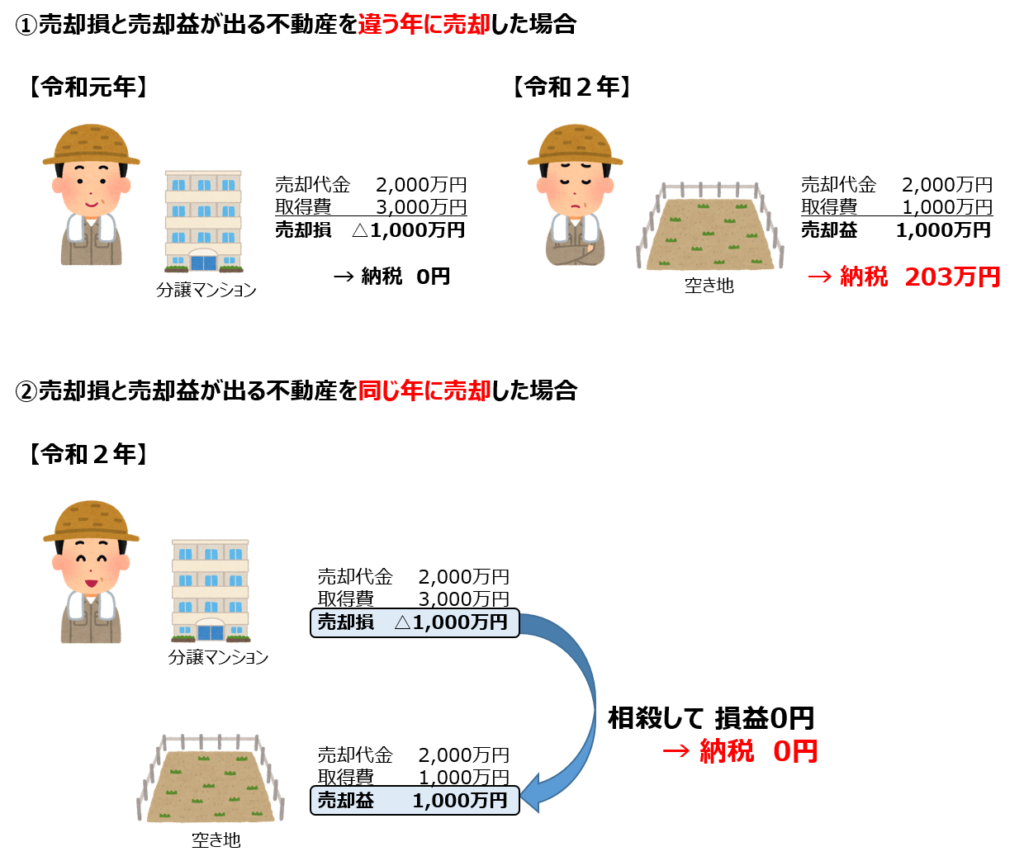

売って損が出る不動産と、売って利益が出る不動産を別々の年に売却してしまった

不動産の売却は、同じ年であれば利益と損を相殺させることができます。

ですので、 売って損が出る不動産と 売って利益が出る不動産がある場合には、同じ年に売ってしまった方が税金の負担が少なくなります。

いくつか売る可能性のある不動産があるなら、それぞれどれくらいの売却益や売却損になるのかというのは事前に確認しておきましょう✨

【ケース その3】

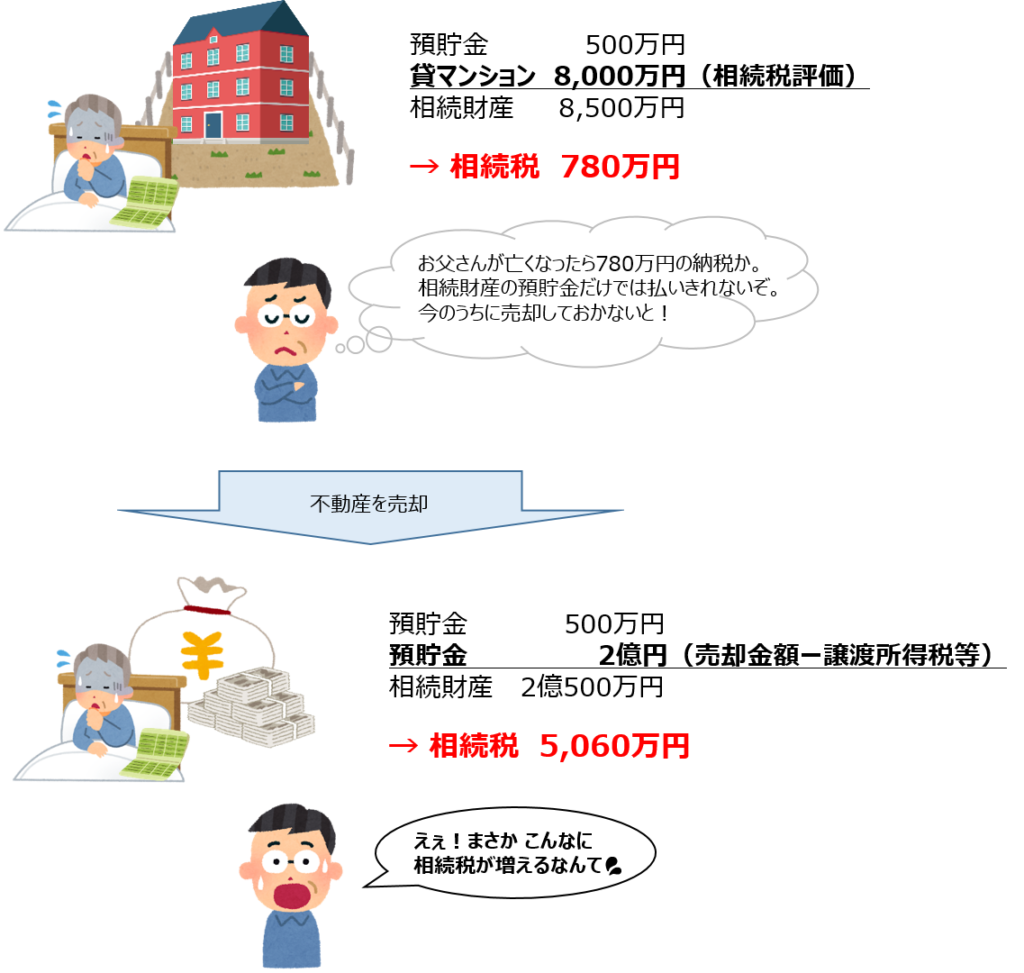

生前に不動産を売却したら 相続税が激増した

よく相続税対策で不動産を購入する方がいらっしゃいます。

預貯金で1億円持っていたら 当然相続税評価も1億円ですが、1億円で賃貸用アパートを購入した場合には(小規模宅地等の特例適用まで含めて)4,000万円くらいまで 相続税評価は下がる傾向にあるからです。

それとは逆のことをしてしまったという事例ですね。

都心部ほど、不動産の「相続税評価額と実際の時価」の差が大きくなる傾向があり、

福岡市内でも 相続税計算上の評価は4,000~5,000千万円くらいなのに、実際には2~3億円で売却できる不動産というものはたくさんあります。

こういった不動産を生前に売却すると、相続財産が激増してしまい 相続税の負担が大きくなってしまいます。

生前に不動産を売却しようと思われる理由は様々だと思います。

・不動産の価値だけが大きいから 遺産分割で揉めてしまうかもしれない

・不動産が共有名義になったら 後々トラブルのもとになるかもしれない

・相続税の納税が心配だから 早めに現金化しておきたい

・不動産の管理が大変、生前に自分の財産をスッキリさせておきたい

どれもおっしゃる通りですね。

多少 税金が増えても売却しておいた方が良いというケースもよくあると思います。

大事なのは、売却前にしっかりとシミュレーションをすることです。

いま売るのと 相続した後に売るのと どれくらい税負担に差があるのか、手残りの金額はどれくらいになるのか?

重要な判断材料になると思います。

また 売却することで多額の余剰資金が出るようであれば、教育資金の一括贈与や住宅取得資金の一括贈与、生命保険の非課税枠の活用など、相続税の対策も同時に行うのがいいですね♪

以降は製作中の内容です💡

part.2 の記事にて掲載予定です。

【ケース その4】

売却前に〇〇をしたことで3,000万円の空家特例控除が一切使えなくなった

【ケース その5】

会社を退職直後に不動産を売却した

【ケース その6】

不動産の名義を変えたら税務署からお尋ね文書が届いた