財産評価対策

相続財産は、その種類によって評価額が変わります。相続時にどのような財産構成が最適かお客様の状況やご希望を踏まえてアドバイスいたします。

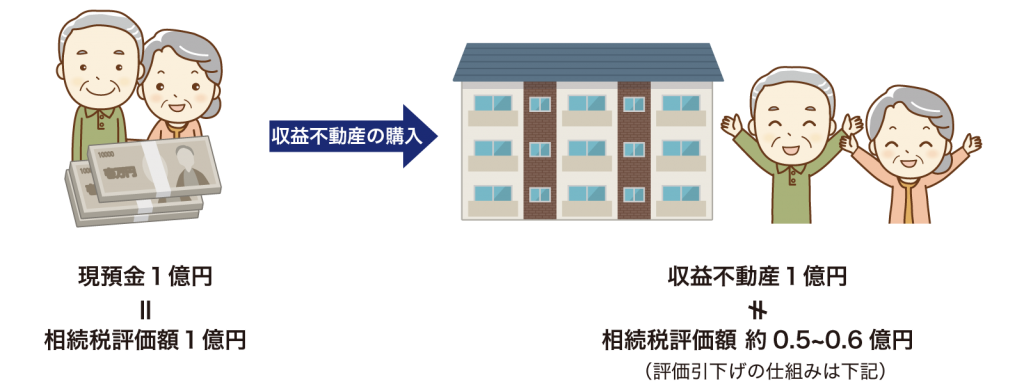

収益不動産の購入

現金や預金1億円は相続財産としても1億円の相続税評価額ですが、その1億円で収益不動産を購入すると、その不動産は財産評価基本通達によって評価され、購入価格より評価額が下がることになります。

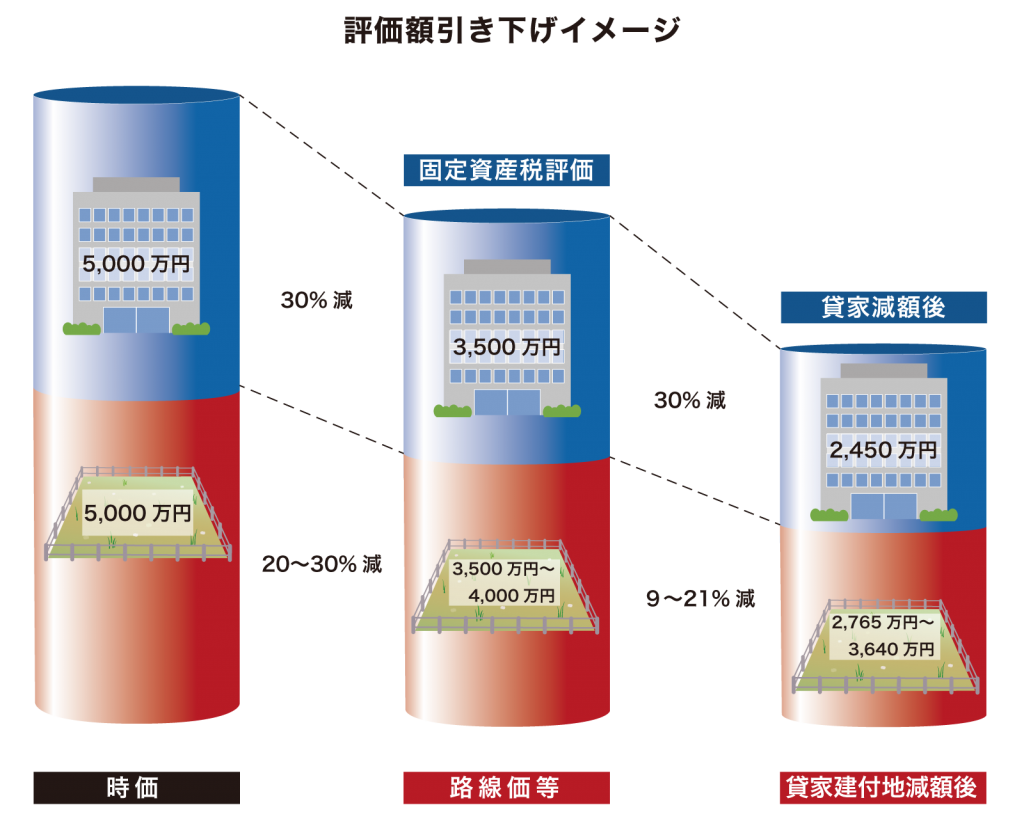

収益不動産の評価引下げの仕組み

不動産の相続税評価額は、時価と評価額が次のように乖離します。

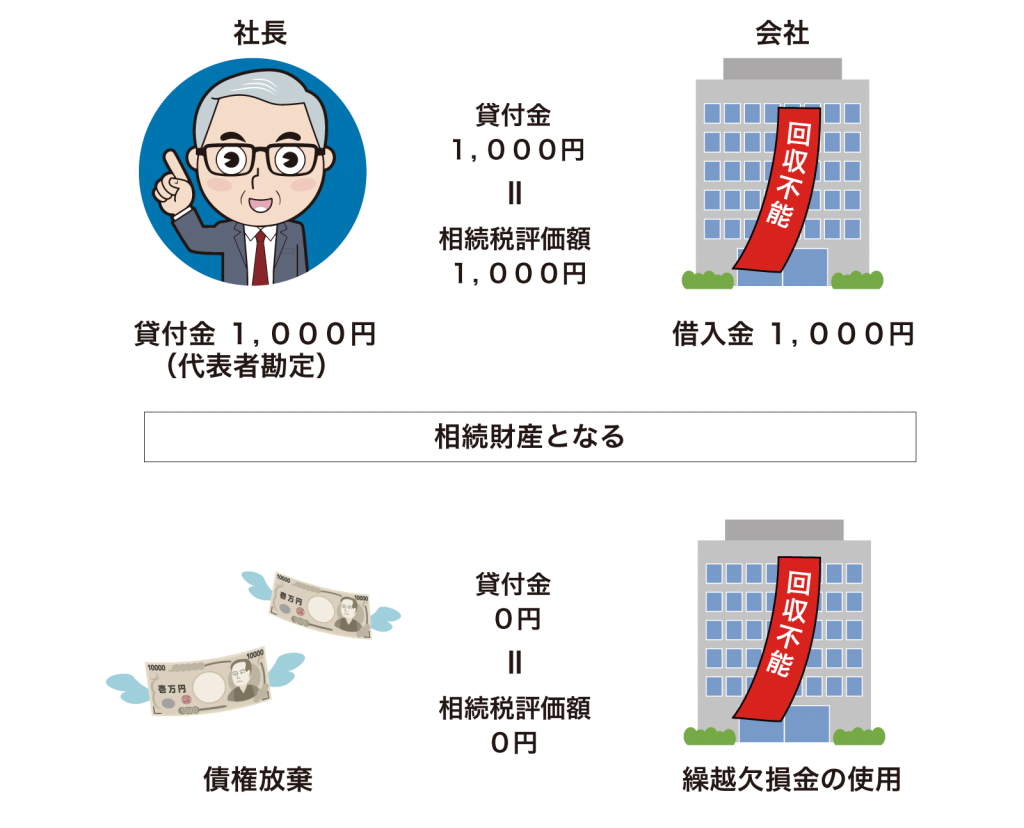

回収不能債権の処理

被相続人が、経営している自分の会社にお金を貸している場合、その貸付金 (いわゆる代表者勘定)は額面評価で相続財産となります。

会社の業績が思わしくない場合、回収予定の無い貸付金となりますが、 その場合でも相続財産となる可能性が高いと思われます。

会社に繰越欠損金がある場合は、債権放棄をして貸付金を減らしておくことが 重要です。

ただし、次のようなデメリットがあることもご留意ください

- すべての財産を収益不動産とすると相続税の納税に支障をきたします

- 財産の大半を一つの収益不動産に変えると、相続の際に相続人共有不動産となり、争いのもとになります

- 収益不動産は換金性が低いため、万が一急に現金が必要になった際に対応できなくなります

- 収益不動産は修繕のタイミングや空室対策が必要なため、ほかの財産と比較すると手がかかります