納税資金対策

不動産などの流動性の低い財産が大部分を占めると納税資金が捻出できない可能性があります。納税資金の確保について、弊社がご相談を承ります。

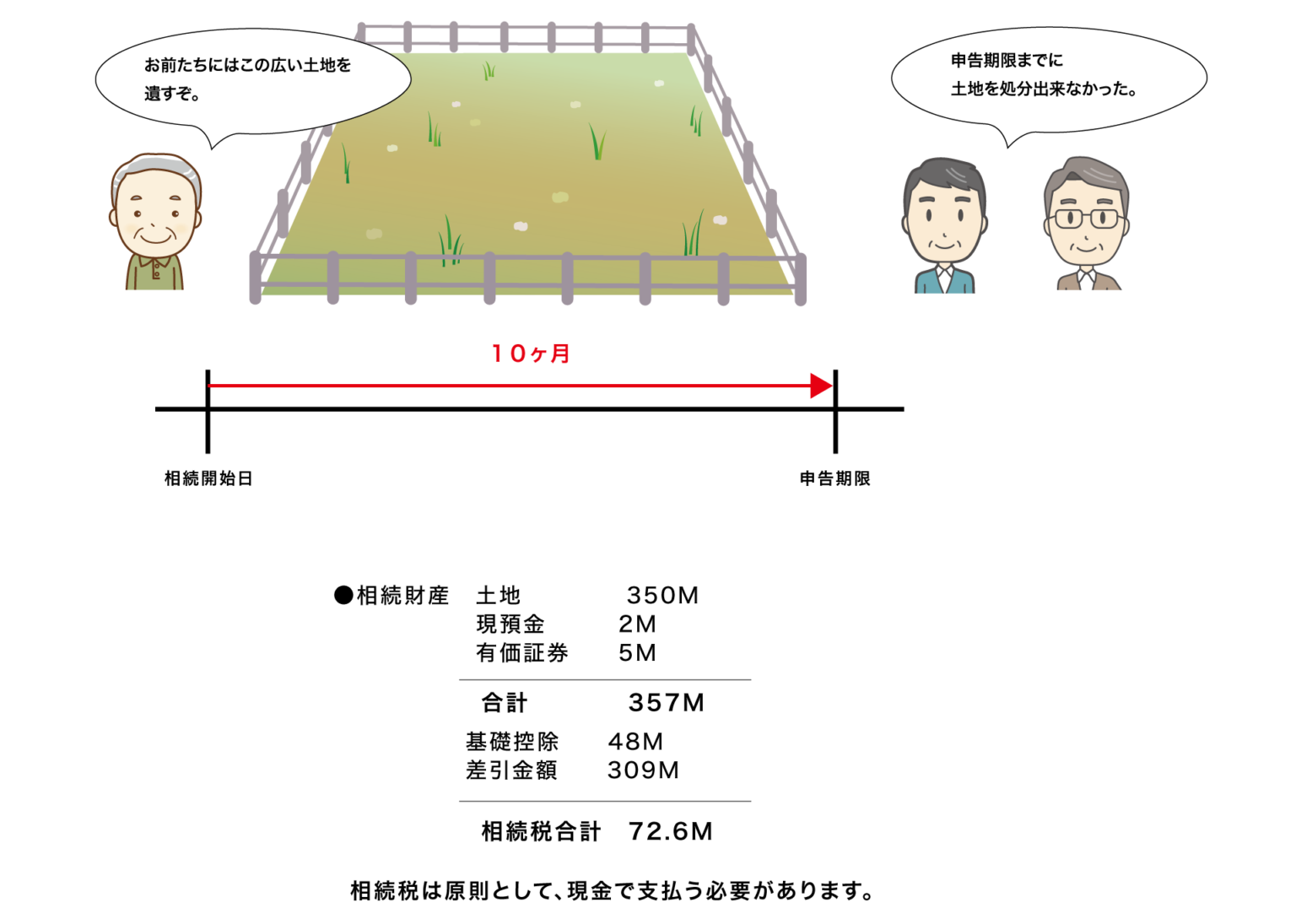

相続税は原則として、相続があったことを知った日(通常は被相続人が亡くなった日)から10か月以内に、 現金で支払う必要があります。

例外として延納や物納がありますが、事前準備が必要であったり、手続が難しかったりします。

現預金が無い場合に相続税を支払う方法

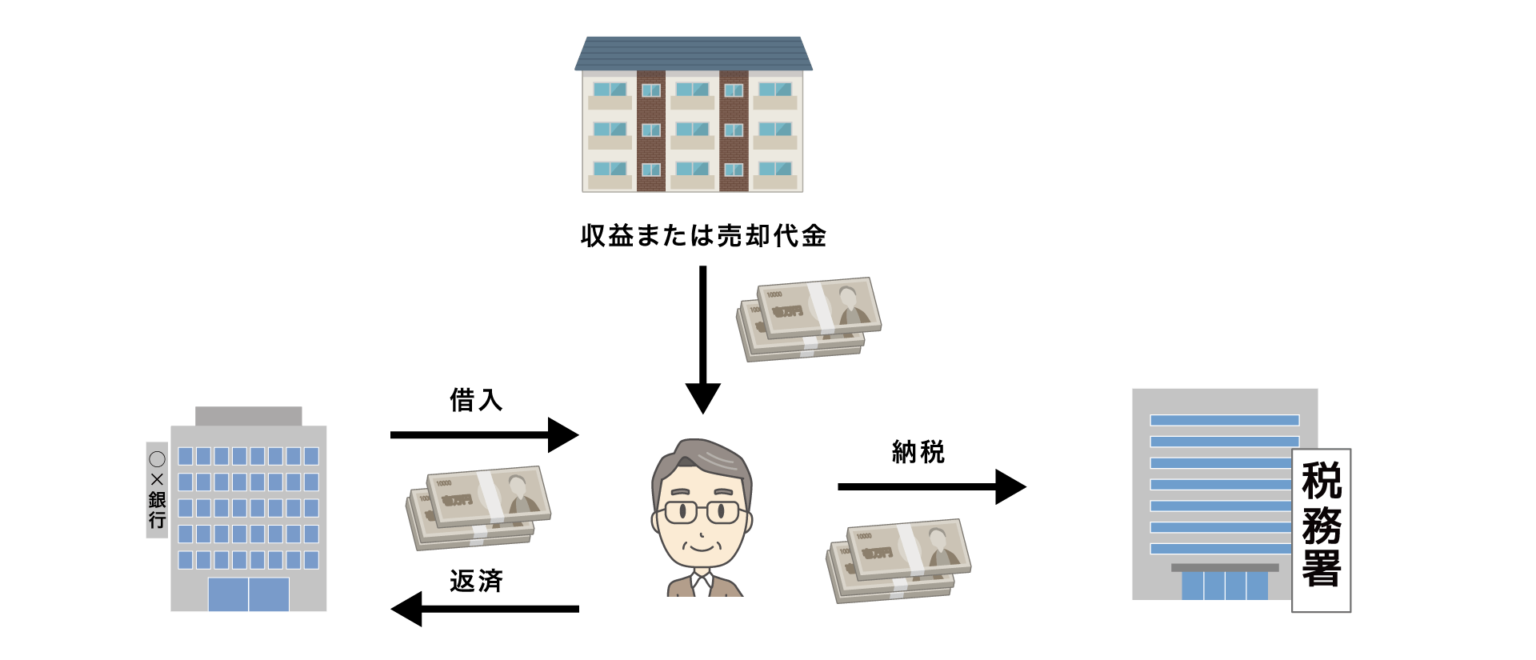

【金融機関からの借入】

納税に不足する金額を、金融機関からの融資でまかないます。

返済方法は大まかに、下記の二つです。

-

- 土地を売却して返済

- 土地から上がる収益で返済

【延納(税務署からの借入)】

納税に不足する金額を、分割払い(最長20年)にします。 お金が無いことを税務署に申請する必要があります。 ただし利息(正確には利子税)が課せられます。

【物納】

相続財産を換金せずに、モノとして納税します。 延納の場合でも納税できないことを税務署に申請する必要があります。 上記の申請については、相続人がもともと所有していた財産を含めて審査されます。 物納に充てられる財産は順位と制限がありますので、生前に準備をしておく必要があります。

財産に不動産の割合が高い場合の生前対策

【生命保険の活用】

納税できるだけの現金を貯めることができれば問題ありませんが、貯め終わる前に相続が開始してしまう場合も考えられます。

その場合、生命保険に入っておくことで万が一の納税資金を確保できます。

【資産を売却】

相続開始後に売り急ぐと足元を見られます、事前に不動産市況を見ながら、できる限り良い条件で売却することで、損をせずに納税資金を確保できます。

【物納準備】

不動産の相続税評価と実勢価格の開きが小さい場合は、譲渡所得税のかからない物納がもっともお得になります。 ただし、相続開始後では物納の準備が間に合わないこともあります。早めに対策することをお勧めします。

【生前贈与】

不動産の生前贈与は、登録免許税や不動産取得税で余計に税金が掛かってしまうことがあり、注意が必要です。 不動産を民事信託で受益証券化することで、登録免許税や不動産取得税を抑え、さらに管理しやすくすることができます。

不動産を生前贈与する場合は民事信託を利用することで、贈与の際の登録免許税や不動産取得税をおさえることができます。