「相続についてのお尋ね」が来てしまったら?どうしたらいい?

「相続についてのお尋ね」はいつ来るのか?

こんにちは、税理士法人トライウィンです。

「相続についてのお尋ね」は、お亡くなりになってから6〜8ヶ月で届くことが多いです。

申告期限が10ヶ月以内なので、相続税申告の時期の備忘としての目的もあるのでしょうね。

ただし、相続税の申告が必要な場合は、必要書類の入手や遺産分割の協議などに大変な時間を要します。

なので、申告が必要な場合(要否が分からない場合含む)は、「相続についてのお尋ね」が届くのを待ってから対応するのではなく、早めに準備を開始することが大切です。

相続のお尋ねが届くのはなぜ?基準がある?

死亡届を提出すると、市区町村役場は税務署に報告することになっているため、税務署から「相続についてのお尋ね」が届く場合があります。しかし、「相続についてのお尋ね」は、お亡くなりになった方のご遺族、全てに届くわけではありません。「相続についてのお尋ね」が来る場合と、来ない場合がありますが、税務署が相続税申告の可能性があると考えている先に送付するのです。

税務署は、故人の資産状況を把握できる立場にあるため、資産額の概要を鑑みて、送付先を決定しているようです。

とはいっても、この時点では精緻な調査をした上怪しいと判断した先に送付しているというわけではないので、「相続についてのお尋ね」が届いたからといって、特段の心配される必要はありません。

相続税申告の必要がなければ、「相続についてのお尋ね」にその旨の内容を回答し、もし相続税申告の必要があれば、「相続についてのお尋ね」に回答する代わりに、期限内に申告をすれば問題ありません。

「相続についてのお尋ね」を回答せず放置(相続税申告もなし)してもいいのか?

ここで、回答するのも面倒だし、できれば回答を省略したいと思われる方もいるかもしれません。「相続についてのお尋ね」に対する回答は任意で、義務ではありませんので、「相続についてのお尋ね」を無視すること自体に罰則はありません。

ただし、以下のようなデメリットが考えられます。

- 相続税の申告要否について検討せず、期限後に必要だと判明した場合、延滞税や無申告加算税などのペナルティが発生する

- 税務調査のリスクが高くなる

「相続についてのお尋ね」の対応【税理士の書き方解説】

「相続についてのお尋ね」がどんなものか分かったところで、次に項目ごとに対処方法をご説明していきます。

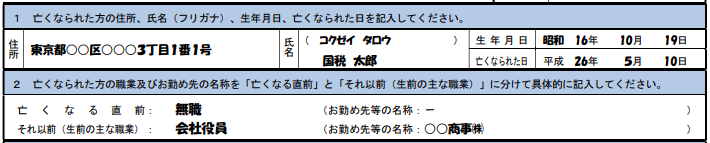

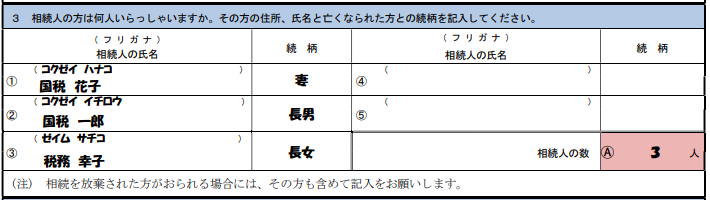

相続人の情報

相続人の情報を記入します。

記載箇所が足りない場合は、線を足して行を分割したり、別紙参照としてそちらにまとめても問題ありません。

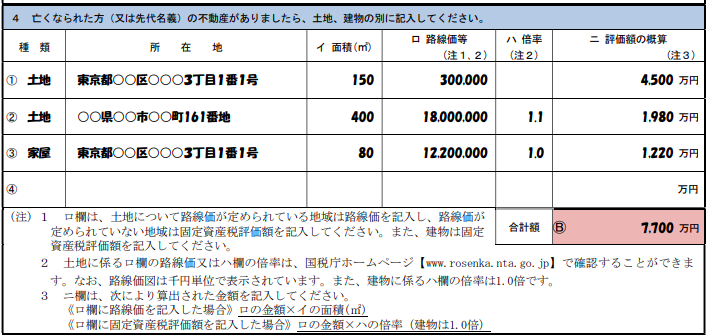

不動産(相続財産)の情報

相続財産のうち、不動産の情報を記入します。以下のように概算の記載で問題ありません。ただし、申告が必要な際には精緻な評価が必要で本概算評価額は使えませんので、ご注意ください。

- 路線価がある土地・・・路線価 × 面積

- 路線価がない土地・・・固定資産税評価額 × 倍率

- 建物・・・固定資産税評価額

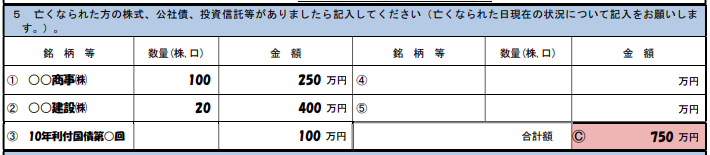

有価証券(相続財産)の情報

相続財産のうち、有価証券(株式など)の情報を記入します。お亡くなりになった日の金額が望ましいですが、大きな相違がなければ近い日の金額でも問題ありません。ただし、申告が必要な際にはお亡くなりになった日時点での評価が必要ですので、ご注意ください。数量については証券会社の残高証明などで確認可能です。

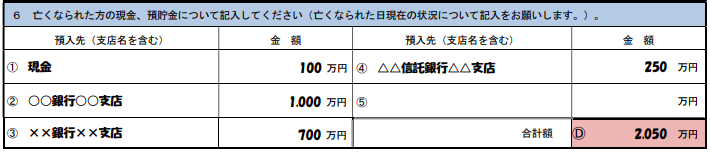

預貯金など(相続財産)の情報

相続財産のうち、預貯金(手許現金も含む)の情報を記入します。お亡くなりになった日の金額を記載します。通帳や銀行の残高証明などで確認可能です。

保険金など(相続財産)の情報

相続財産のうち、保険金や退職金の情報を記入します。受け取り額や予定額を記載すればOKです。

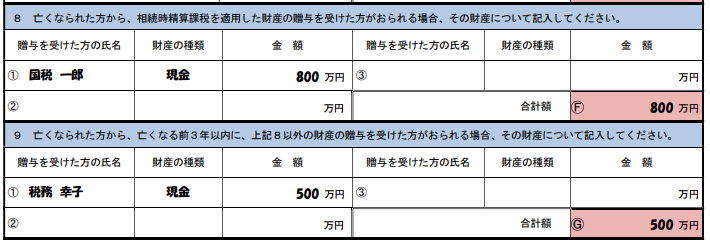

生前贈与の情報

生前贈与があった場合に、その内容を記載します。

通常は、亡くなる直前3年間に被相続人から受けた贈与の内容について記載します。

相続時精算課税という特殊な贈与を受けた方については、3年を超えて贈与の状況の記載が必要ですが、相続時精算課税の適用を受けられているという方はごく少数なので、ほとんどの方は気にする必要はありません。

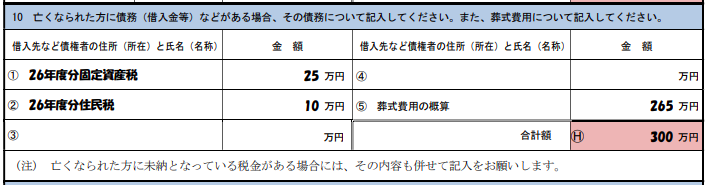

債務など(相続財産)の情報

相続財産のうち、負(マイナス)の財産である、借入金や未払税金などの情報を記入します。葬式費用もこちらに記載したうえで相続財産総額から控除できます。

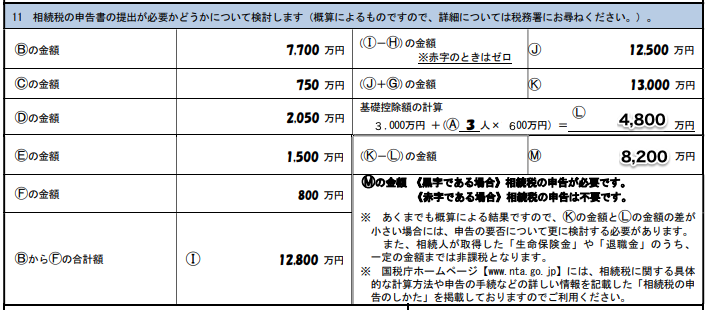

相続財産の概算を試算

上記の相続財産を加減算して、相続財産の概算を計算します。基礎控除額として、3,000万円 +(600万円 × 相続人の人数)を相続財産総額から控除できます。

回答者の情報

回答者の情報を記入します。税理士に代筆を依頼した場合は、作成税理士の情報を記載するので、回答の信頼性が増します。

まとめ:「相続についてのお尋ね」は概算OK(申告の場合は精緻な計算が必要)

「相続税についてのお尋ね」を代筆や、ご相談については、弊社で対応が可能です。お気軽にお問い合わせください。