申告不要の配当は2回申告をして得しましょう

申告不要の配当は2回申告をして得しましょう

上場会社からの配当は15.315%の所得税と、5%の住民税が差し引かれてから入金されます。

仮に配当が10万円とすると、所得税15,315円と住民税が5,000円先に引かれるので、銀行口座には残りの79,685円だけが振り込まれます。

振り込まれるときにはもうすでに配当に対する課税は終わっているので、この配当に関しては確定申告をする義務はありません。申告する義務はないので、そのまま「申告不要」というように呼ばれています。

ですが、以下のように2回申告をすると得をする というケースが非常によくあります。

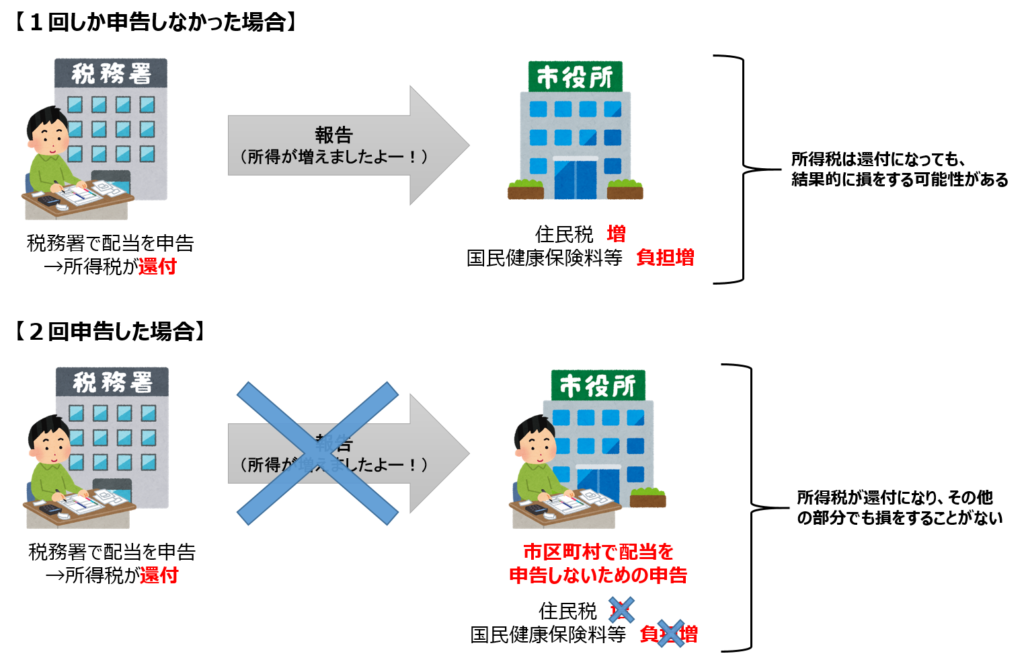

①所得税の確定申告( 申告不要 → 総合課税 )

所得がそれほど高くない方なら、確定申告をして「申告不要ではなく総合課税を選択」すれば、所得税の税率を 15.315%→5~10%(配当控除で実質0%) の税率に下げて再計算することができるので、下がった税率の差額分が還付されます。

※所得が高く 税率が高い方は、総合課税で申告すると 逆に税負担が上がってしまうので、申告不要のまま終わらせてしまう方がいいです。

②住民税の申告( 総合課税 → 申告不要 )

①のように総合課税で所得税の確定申告をすると、その内容が自動的に市区町村等々に報告されます。そして 住民税の税率が 5%→10%(配当控除で実質7.2%) に上がり、更に国民健康保険料等の負担額も増えてしまうことがあります。そこで今度は、そうならないように住民税の申告をします。

「確定申告では総合課税で申告したんだけど、住民税ではこの配当は申告しないですよー」という、申告をしないための申告です。とても分かりにくいですね💦

この他にも、

特定口座で出た株の譲渡損失を繰り越して、来年以降の配当と相殺させる。

特定口座Aの株の譲渡損失と、特定口座Bの配当の利益を相殺させる。

など、確定申告をすることで有利になるケースはたくさんあります。

で終わってしまうのではなく、たまには税理士にしっかり内容を確認してもらうといいかもしれないですね。

トライウィンで 所得税の確定申告 をご依頼頂ける方は、住民税の申告まで標準装備です。

お手間は掛けず、最適な申告内容をご案内します✨