まずはここから 相続税対策の基本

相続税の対策について 「まず何から始めればいいのか」 ということをご説明させて頂きます。

インターネット上にも様々な情報が出回っています。

その中から相続税対策を行うには、まず何から始めればいいのか。

暦年贈与をすればいいのか・・・ 生命保険に入ればいいのか・・・ 不動産を購入すればいいのか・・・

ぜ~んぶ 違います

まず最初にすることは、そもそも「相続税の申告が必要になるのか?」ということをしっかり確認するということです。

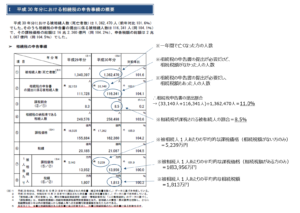

平成27年以降、相続税の基礎控除が大幅に引き下げられたとはいえ、相続税の申告書の提出割合は約11%程です。

10人亡くなった方がいたとしても、残された相続人が 相続税の申告書を提出する必要があるというのは、そのうちの お一人 くらいしかいません。

また、相続税申告の必要があるものの、各種特例の適用により実際には相続税の納税はなかったという方もたくさんいます。

納税まで必要になる方の割合は全体の8.5%程です。

相続税の申告も必要ないのに、相続税の節税になるからという営業トークで 高額な金融商品や不動産を買われてしまったりする方や、相続税について漠然と悩んでいたりする方も 意外に多くいらっしゃいます。

ですので、まずは現状を確認することが一番重要だと考えます💡

相続税の申告が必要なのか?を確認するためには次の二点を確認する必要があります。

① 相続人の人数

② 相続財産の金額

① 相続人の人数について

相続税の申告が必要なのか? を確認するにあたって、相続人が何人いらっしゃるか、ということはとても重要なことになります。

なぜなら相続人の人数で、相続税の基礎控除の金額が決まるからです。

基礎控除の計算方法は次のとおりです。

【 3,000万円 + 600万円 × 相続人の人数 】

相続人が2人であれば4,200万円、相続人が5人であれば6,000万円の基礎控除となります。

お亡くなりになったときに、この 基礎控除を超える財産をお持ちだと相続税の申告が必要 となります。

※また、相続人の人数によって相続税対策にとっても有効な生命保険の非課税枠の金額も変わってきます。

生命保険の非課税枠についての記事はこちら♪

その① → https://triwin-tax.com/2020/02/25/seimeihoken-setsuzei/

その② → https://triwin-tax.com/2020/03/02/seimeihoken-setsuzei2/

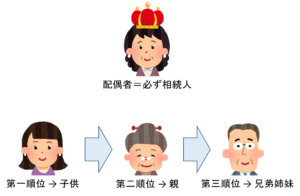

では、誰が相続人になるのかということ (=人数の数え方) を確認したいと思います。

配偶者がいれば 配偶者 は必ず相続人になります。

(ただし、離婚していれば相続人になりませんし、内縁関係や事実婚でも相続人にはなりません)

配偶者以外の方については、順位があります。

第一順位 : 子供 (直系卑属)

第二順位 : 親 (直系尊属)

第三順位 : 兄弟姉妹

子供がいれば、親や兄弟姉妹は相続人になりません。

子供がいなくて、親がまだご存命であれば、親が相続人になります。

子供がいなくて、親ももうすでに亡くなっている、という場合には兄弟姉妹が相続人となります。

※こちらの記事で、誰が相続人となるのか ということについて、様々な具体例をイラストベースで記載しています♪

→ https://triwin-tax.com/2020/04/27/souzokuninn/

② 相続財産の金額について

まず、どういった財産が相続税の課税対象になるのかというと、

基本的にはすべてです。

不動産、有価証券、預貯金、保険金、自動車、ゴルフ会員権、リゾート会員権、美術品、骨とう品、海外財産、著作権や特許権、自宅の家具や家電、ペット・・・

厳密なところでは、ペン1本でも相続財産であり、相続税の課税対象になりますし、遺産分割協議の対象となります。

ですが、実務上では当然そんなことはしません。1つあたり5万円以下の財産 (家具・家電・身の回り品・高額でない美術品や骨とう品など その他 諸々) は、家財一式としてまとめて〇〇万円で申告するという形になります。

遺産分割協議でも、「その他一切の財産」や「家財一式」という方法で、まとめて取得者を決めてしまうことが一般的ですね。

また、例外的に墓石や仏壇等は相続税の課税対象にはなりません。

終活等で、生前にお墓を建てておくことも一つの相続税対策になります。

相続税の対策を考える上で あまり細かいところを見ていても仕方がないので、大きい財産に絞って集計していくことになります。

金額が高額になりやすいものは、主に次のようなものです。

・預貯金 ・不動産 ・有価証券 ・生命保険金

具体的な財産額の集計方法は、次のようなやり方になります。

【 預貯金について 】 ![]()

→ これはシンプルですね。通帳等から現在の残高を集計しましょう。

【 有価証券について 】 ![]()

→ 3か月に1回のペースで金融機関から送られてくる「取引残高報告書」に書かれている「評価額」等から集計ができます。

【 生命保険契約について 】 ![]()

・保険料を払っているのが自分、被保険者が自分、受取人が家族(相続人)という契約である場合

→ 自分が亡くなったときにおりる死亡保険金の金額から、保険の非課税枠を控除した金額が財産額になります。保険の契約内容が確認できる資料で、死亡保険金額を確認しましょう。

・保険料を払っているのが自分、被保険者が自分以外 というような契約である場合

→ 自分が被保険者ではないので 自分が亡くなったタイミングでは死亡保険金がおりません。いま解約したらいくら戻ってくるのか?で相続税の計算をすることになります。この場合には保険の非課税枠の適用はありません。

保険の内容が確認できる資料や、保険の担当者への問い合わせ等で、いま時点の解約返戻金の金額を確認しましょう。

【 不動産のうち建物について 】 ![]()

→ 毎年市区町村から送られてくる「固定資産税課税明細書」に建物ごとの評価額が記載されています。 固定資産税の納付書・納税通知書と一緒に送られてくる明細資料ですね。

この評価額が、そのまま相続税計算上の財産額になります。

※課税標準額ではなく評価額です。明細を発行する市区町村によって「価格」という表記だったりもします。

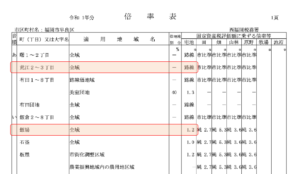

【 不動産のうち宅地について 】 ![]()

宅地がどこにあるのか(路線価地域に所在するか、倍率地域に所在するか)によって、財産額を求める計算方法がガラッと変わります。

確認方法は次のとおりです。

グーグルやYahoo!等で「路線価図」と検索して、国税庁のHPにアクセスします。

財産額を確認したい宅地がある 市区町村の倍率表を見てください。

上の表でいうと、荒江2~3丁目は「路線」という記載がありますね。

飯場を見てみると、今度は「1.2」という記載があります。

路線と書かれていれば路線価地域で、1.0~1.4など数字が書かれていたら倍率地域です。

路線価地域は都会や中心部、倍率地域は田舎や郊外の評価方法になります。

ちなみに、福岡市中央区内の宅地はすべて路線価地域です。

・倍率地域に所在する場合

建物と同じように、固定資産税課税明細書を使います。

課税明細上の評価額に、倍率表の数字を掛け算したものが、相続税計算上の土地の財産額です。

例) 固定資産税課税明細上の評価額 6,240,000円 × 倍率表に記載されている倍率 1.2 = 7,488,000円 → 土地の財産額

・路線価地域に所在する場合

路線価図をもとに、自分の土地に接している道路を探します。

その道路に付されている数字(千円未満は切り捨てられています)に、土地の広さを掛け算したものが、ザックリとした土地の財産額です。

トライウィンの事務所は、下の青い四角の場所です。

土地の広さが92㎡だとすると、

目の前の道路の数字 680 × 1,000 (切り捨てられている千円未満)× 92㎡(土地の広さ)= 62,560,000円

これが、ザックリとした土地の財産額になります。

宅地については、土地の形や利用状況、周囲の状況によって評価額がいくらでも変わってくるので、今回は概要のみのご紹介です。

別の記事にて、もっと突っ込んだ土地関係の計算方法を書きたいと思っています✨

上記のように集計した結果、財産の合計額が基礎控除を超えた場合には、相続税の申告が必要となることが見込まれます。

そうなると相続税の対策を検討した方がいいですね!

・基礎控除を少し超えるくらいであれば、ちょっとした対策で相続税の申告義務自体が必要なくなるということも よくあります。

(煩わしい手間が減りますし、税理士の相続税申告報酬 〇〇万円を節約することができます)

・基礎控除をけっこう超えていても、ちょっとした対策で納税が0円になるということも よくあります。

(配偶者が財産をすべて取得して納税0円。その後 配偶者が亡くなったときの相続で多額の相続税を取られる ということでは意味がないので、別の方法で)

具体的な対策方法についても掘り下げて記事を書いていきたいと思っていますが、やはり相続税対策は 個別的に検討して 個別的な対策 をとっていくことが一番です。

基礎控除を超える財産をお持ちである場合には、ぜひ気軽に無料相談を活用してください。

無料相談のみで解決できることも多くあると思います♪

なお、財産がどれくらいあるか?については 夫婦合算で考える必要があります。

長くなりましたので別の記事にしていますが、内容的にはこの記事の続きの文章です。

相続税を検討するうえでは必須な考え方になりますので、是非こちらも参考にされてください✨

→https://triwin-tax.com/2020/04/28/souzokuzei_huuhugassann/