税理士から見た配偶者居住権について ~相続税の節税~

税理士から見た配偶者居住権について ~相続税の節税~

令和二年4月1日から配偶者居住権が施行されます。

この制度の趣旨は「配偶者の老後の住まいと生活資金の確保」ということなのですが、現状明らかになっている制度の仕組み上、どういうわけか相続税対策の一つとしてとても有効なものになっています。

まずは配偶者居住権の内容をざっくり説明いたします。

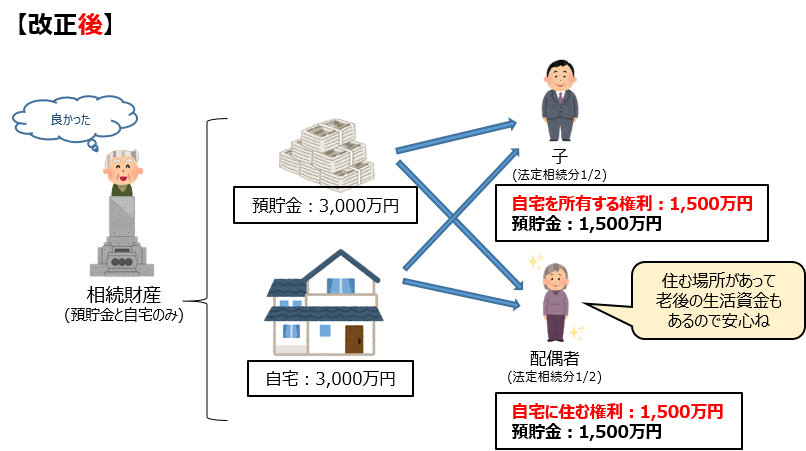

施行後は、自宅を「所有する権利」と「住む権利」の二つに分けて考えられるようになります。

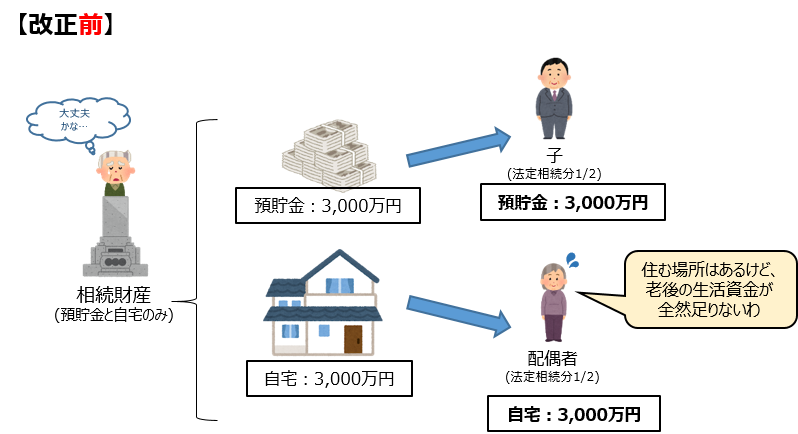

「配偶者が相続で取得するのが 住む権利 だけであれば、配偶者の自宅に対する相続財産の取り分が減って その分預貯金など他の財産の取り分が増えますよね。住む場所も確保できて、老後の生活資金も確保できて、残された配偶者は安心して余生を過ごせますね。」ということなのですが、文章では分かりにくいので下のイラストをご覧ください。

上記のように自宅の価値(3,000万円)と同じくらいの預貯金(3,000万円)があれば まだいいのかもしれませんが、もしこれが預貯金が1,000万円しかなかった場合…

・ 配偶者が自宅を相続するためには、配偶者が自身の財産から1,000万円を子に渡してあげる必要がある、

・ 自宅を売却して現金化することを子から強く求められてしまう、 という可能性もあります。

このようなことが起こらないように、令和二年4月1日以降に亡くなった相続に関する「遺産分割協議書」又は、

令和二年4月1日以降に作成する「遺言書」について、配偶者居住権を設定することが可能になります。

ではなぜ この配偶者居住権が相続税の対策になるのかというと、

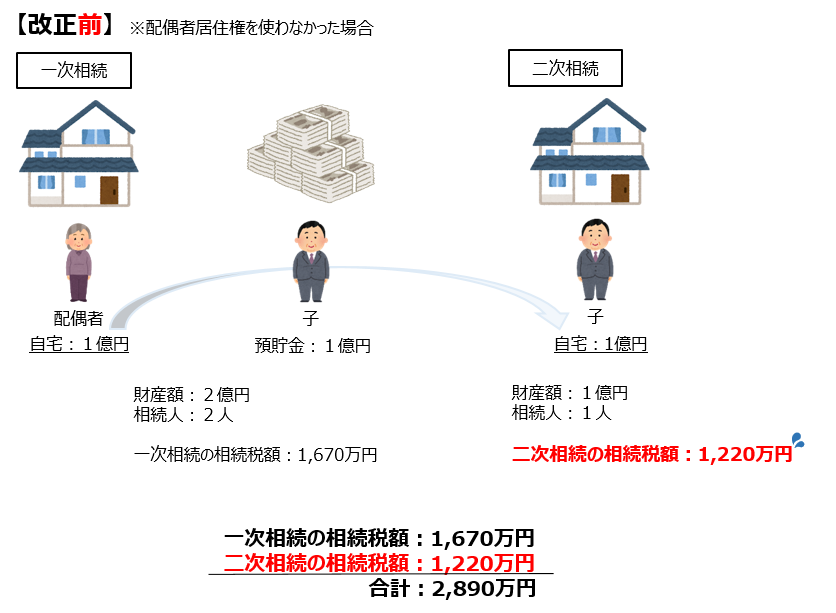

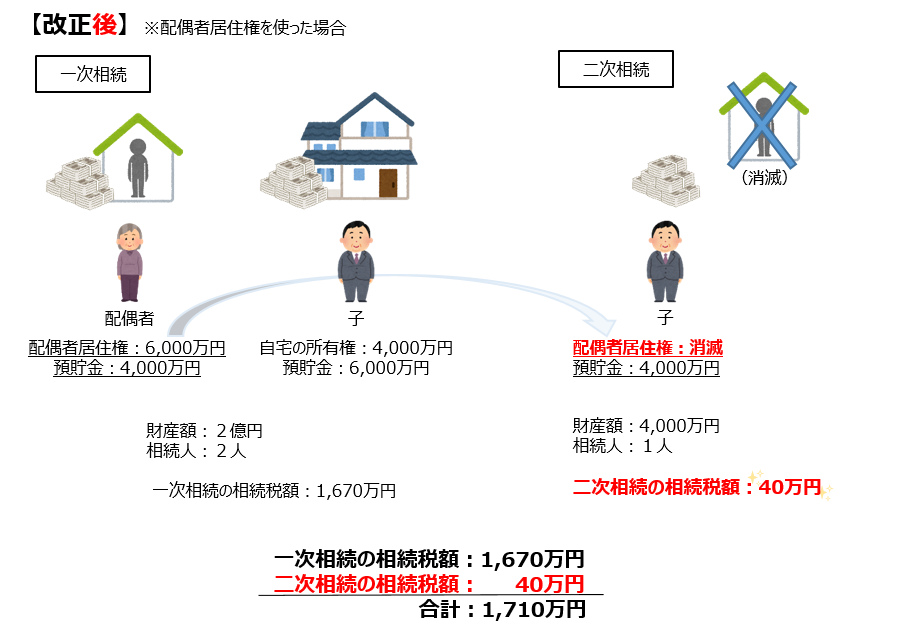

最大のポイントは、配偶者が取得した「自宅に住む権利」は、配偶者が亡くなった際に相続財産に含まれないというところにあります。

こちらも内容は下のイラストをご覧ください。

このように一次相続(夫婦のうち先にどちらかがお亡くなりになった場合の相続)では相続税額は変わらないですが、 二次相続(残された配偶者が後にお亡くなりになった場合の相続)で、相続税額が大きく変わってくることがあります。

配偶者居住権は、不動産の謄本にも記載されるとても強力な権利になります。

節税目的のためだけに設定する というのはオススメはできないかもしれませんが、

① 相続税の負担が高額になることが見込まれる

② 自宅の不動産の評価が高い

③ 一次相続が発生した、又は(夫婦ともご健在で)これから相続対策のために遺言書を作成したい

上記の①~③のすべてに該当するような方。

今後は配偶者居住権の設定が、どれだけ将来(二次相続)の相続税に影響してくるのか、という試算は必須になってきます。

配偶者居住権の評価額を試算してみたいという方、細かい取扱いを確認されたいという方、私の場合にはどうなるの?という方は是非トライウィンまでご相談ください。

“税理士から見た配偶者居住権について ~相続税の節税~” に対して3件のコメントがあります。

コメントは受け付けていません。